Baromètre La grande consultation des entrepreneurs : bilan du 1er trimestre 2026

Analyse du premier trimestre 2026 : après un sursaut en janvier, le moral des dirigeants français se stabilise dans la prudence. Entre tensions géopolitiques au Moyen-Orient et défis de la réindustrialisation, découvrez les chiffres clés et les tendances qui marquent l'économie réelle en ce début d'année.

Publié le 14 avr. Lecture 6 min.

Baromètre La grande consultation des entrepreneurs – OpinionWay/CCI pour La Tribune et LCI

―© DRSynthèse globale : un trimestre en "montagnes russes"

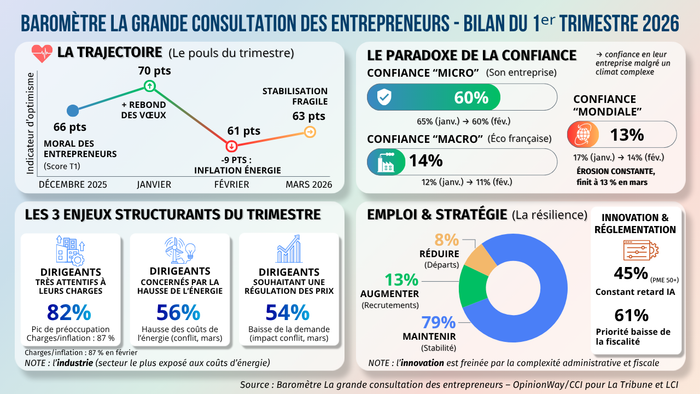

Le premier trimestre 2026 est marqué par une volatilité extrême du moral des dirigeants. L'année a débuté sur un "optimisme raisonné" en janvier avec 70 points, soit une hausse de 4 points par rapport à décembre 2025.

Cependant, cette dynamique s'est brisée en février avec une chute brutale à 61 points (-9 points), marquant le niveau le plus bas enregistré depuis la crise sanitaire. Mars amorce une stabilisation très fragile à 63 points (+2 points).

La lecture globale du trimestre révèle une économie paradoxale : les entreprises se sentent solides individuellement, mais perçoivent l'environnement collectif (fiscalité, géopolitique, énergie) comme une menace directe et imprévisible.

Décrypter pour décider : les clés de lecture de cette consultation

Ce baromètre constitue un outil stratégique pour l'ensemble de l'écosystème économique :

Pour les Entrepreneurs : C’est un instrument de benchmarking. Il permet de situer la performance de son entreprise par rapport à la moyenne nationale et d'arbitrer entre investissement et prudence.

Pour les Collectivités et Décideurs Publics : C'est un tableau de bord de pilotage. Il offre une vision en temps réel des zones de fragilité (industrie, énergie) pour orienter les politiques de soutien et de simplification.

Baromètre La grande consultation des entrepreneurs – OpinionWay/CCI pour La Tribune et LCI

―© DRLe Baromètre : une confiance à deux vitesses

L'analyse mensuelle révèle une déconnexion marquée entre la santé perçue des entreprises (résilience interne) et la lecture de la conjoncture globale (inquiétude externe).

L’Indicateur d’optimisme (Moral global) Déc. 2025 : 66 pts ⮕ Janv. : 70 pts (+4) ⮕ Fév. : 61 pts (-9) ⮕ Mars : 63 pts (+2). Analyse : Le moral est "sous perfusion" de l'actualité immédiate. Près d'un dirigeant sur deux (48 %) reste ancré dans une nostalgie économique ("C'était mieux hier").

Confiance "Micro" (Perspectives de son entreprise) Janv. : 65 % | Février : 60 % | Mars : 60 %. Analyse : Malgré la tempête extérieure, la confiance interne reste le socle du trimestre. Elle est particulièrement robuste dans les structures de plus de 50 salariés (79 % en mars), mieux armées pour absorber les chocs.

Confiance "Macro" (Économie Française et Mondiale)

Économie Française : 12 % (janv.) ⮕ 11 % (fév.) ⮕ 14 % (mars). Analyse : La confiance reste atone. L'adoption du budget n'a rassuré qu'un quart des dirigeants (25 %), la majorité jugeant la trajectoire des finances publiques encore floue.

Économie Mondiale : 17 % (janv.) ⮕ 14 % (fév.) ⮕ 13 % (mars). Analyse : C'est l'indicateur qui subit la dégradation la plus linéaire du trimestre (-4 points). Le climat géopolitique pèse lourdement sur les projections à l'export.

Les grands enjeux : entre tensions mondiales et pressions internes

Le trimestre a été rythmé par des problématiques majeures qui pèsent sur le quotidien opérationnel des dirigeants :

L’onde de choc géopolitique : Le conflit au Moyen-Orient est devenu une variable économique de premier plan. 41 % des dirigeants déclarent en subir déjà les impacts, principalement via la hausse des coûts de l'énergie (56 %), le ralentissement de la demande (54 %) et les tensions logistiques (43 %).

Face à cette instabilité, le couple franco-allemand réapparaît comme un ancrage : 81 % des entrepreneurs le considèrent comme l'axe de stabilité indispensable à l'Europe.

Le fardeau de l'inflation et des charges : C'est le cri d'alarme transversal du trimestre. L'inquiétude sur le niveau des charges a atteint un pic en février, concernant 87 % des chefs d'entreprise.

Cette pression généralisée sur les marges explique le moral en berne, l'inflation ne se limitant plus aux matières premières mais impactant l'ensemble des coûts fixes et structurels.

Le cri d'alarme industriel : Si 82 % des dirigeants jugent l'industrie vitale pour la souveraineté française, le scepticisme domine quant à sa relance.

68 % estiment la réindustrialisation trop lente, freinée par une fiscalité jugée étouffante et une pénurie persistante de compétences techniques.

Innovation et IA : la prise de conscience d'un retard stratégique L’innovation n'est plus perçue comme un luxe, mais comme une nécessité. Dès janvier, 30 % des entreprises de services identifiaient l’Intelligence Artificielle comme un enjeu majeur pour 2026. Cependant, le bilan de fin de trimestre (mars) révèle que près de 45 % des dirigeants de structures de plus de 50 salariés estiment que la France est en retard sur l’IA et la décarbonation.

Ce besoin d'innover se heurte à une réalité de terrain : la priorité reste la montée en compétences. Pour deux dirigeants sur trois, l'accompagnement à la formation est le besoin n°1 pour transformer l'entreprise et intégrer ces nouvelles technologies de pointe.

Le défi législatif : Si les entrepreneurs veulent innover, ils se disent freinés par un environnement juridique complexe. En janvier, la fiscalité (61 %) et la simplification administrative (48 %) arrivaient en tête des attentes vis-à-vis du gouvernement.

Cette pression ne s'est pas relâchée : en février, le projet européen de « 28e régime » (cadre juridique commun) a été accueilli avec scepticisme, 23 % des patrons y voyant un risque de complexité supplémentaire plutôt qu’une opportunité. En mars le cadre réglementaire et fiscal reste cité comme le premier obstacle à la croissance, devant même le coût de l'énergie ou le manque de main-d'œuvre.

Emploi : la résistance au cœur du paradoxe

Malgré la dégradation du climat des affaires, le marché du travail dans les PME/TPE fait preuve d'une "inertie protectrice". Les dirigeants préfèrent conserver leurs talents plutôt que de risquer de ne pas pouvoir réembaucher lors de la reprise.

La priorité au maintien : C'est la tendance lourde du trimestre. 79 % des entreprises privilégient la stabilité de leurs effectifs, un chiffre qui témoigne de la volonté des patrons de protéger leur capital humain.

Le tassement des intentions : La prudence gagne du terrain. Les projets de recrutement se stabilisent à 13 % en mars (contre 14 % en janvier). Ce n'est pas un effondrement, mais un attentisme marqué.

Le plafond de verre des compétences : Au-delà des intentions, c'est l'accès aux candidats qui bloque. Le manque de compétences disponibles reste cité comme l'un des trois freins majeurs à la croissance ce trimestre, particulièrement dans l'industrie et le BTP.

Une alerte contenue sur les licenciements : Après un pic d'inquiétude en février, où les intentions de réduction d'effectifs étaient montées à 11 %, le risque s'est apaisé pour revenir à 8 % en fin de trimestre.

📌 Méthodologie & Sources

L'analyse s'appuie sur la Grande Consultation des Entrepreneurs.

La Grande consultation des entrepreneurs" est un baromètre réalisé par Opinionway et CCI pour La Tribune et LCI auprès d'un échantillon de dirigeants d’entreprises représentatif des entreprises françaises.

La représentativité de l’échantillon a été assurée par un redressement selon le secteur d’activité et la taille, après stratification par région d’implantation. L’échantillon est interrogé par téléphone sur système CATI. Les résultats de cette étude sont l’entière propriété d’OpinionWay.

Toute publication totale ou partielle de ces chiffres doit impérativement utiliser la mention complète suivante : "Baromètre La grande consultation des entrepreneurs – OpinionWay/CCI pour La Tribune et LCI" et aucune reprise de ces chiffres ne pourra être dissociée de cet intitulé.

Sources : Rapports trimestriels Janvier, Février et Mars 2026. Retrouvez les rapports complets sur CCI France.